저는 대부분의 소비를 신용카드로 사용하고 있습니다. 자주는 아니지만 가끔은 큰 돈이 들어갈때가 있어 예상금액보다 크게 결제금액이 나올때가 있는데요. 그럴 경우 여러 방법이 있지만 그 중에 하나가 바로 신용카드 리볼빙을 이용하는 것입니다.

위와 같이 각 카드사마다 금융서비스를 제공하고 있습니다. 제가 자주 사용하는 우리카드를 예로 들어 말씀드리겠습니다. 이 중에 네번째 리볼빙 정확한 표현으로는 일부결제금액이월약정입니다. 참고로 리빙볼이라는 단어는 잘못되었으니 착오없으시길 바랍니다.

예를 들어 알기 쉽게 말씀드리면 다가오는 신용카드 결제일에 상환해야할 카드 대금의 일부만 갚고 남은 금액을 이월 즉 다음달로 넘길 수 있는 서비스라 할 수 있습니다. 급할때 이용하면 정말 좋다고 느낄 수 있지만 높은 수수료와 함께 합리적인 소비패턴을 무너뜨릴 수도 있습니다. 또한 신용등급에 적지 않게 영향을 줄 수 있습니다.

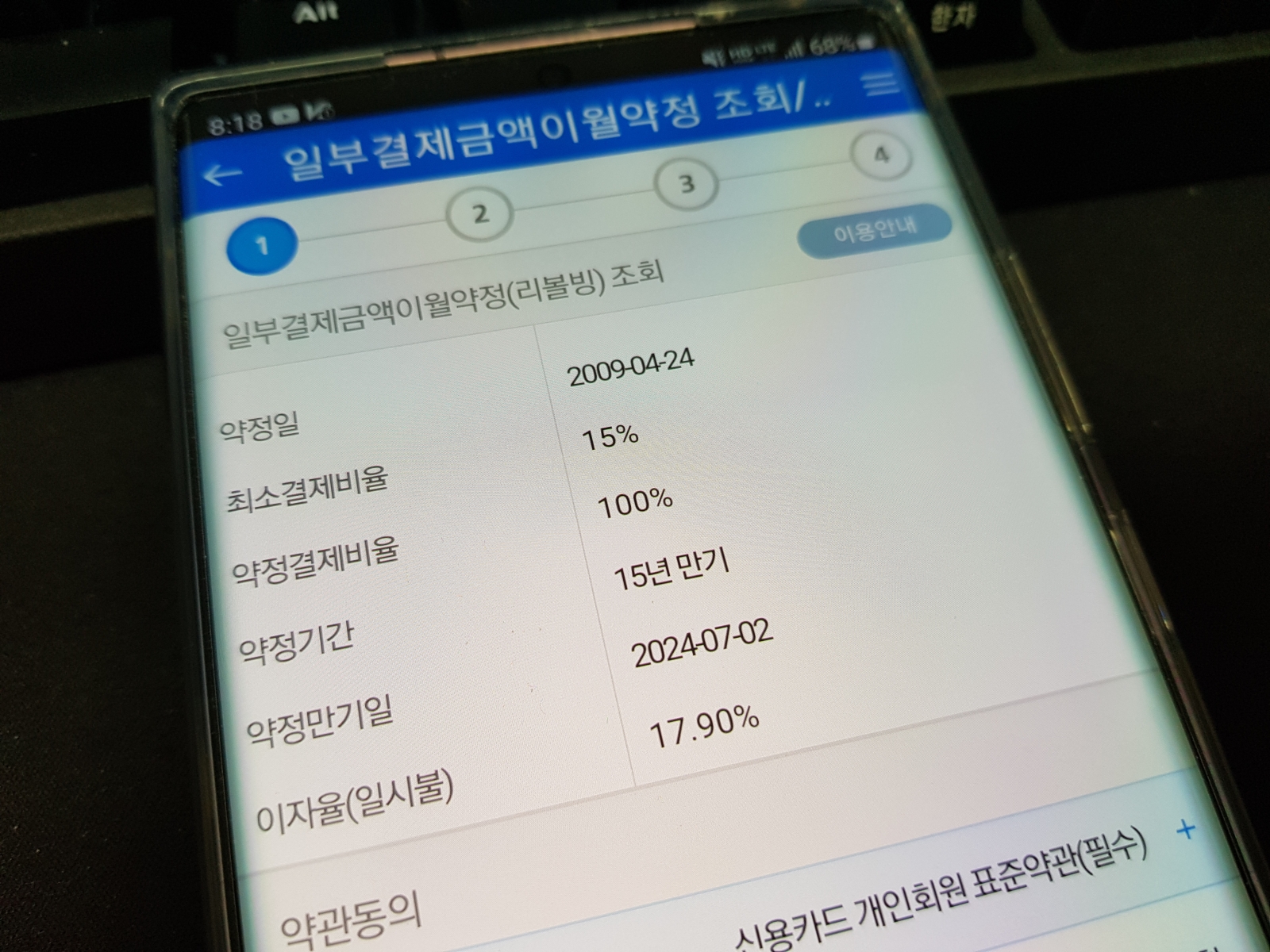

다른 분들 말씀을 들어보니 자기도 모르는 사이에 신용카드 리볼빙 서비스에 가입이 되어 있다는 말도 제법 들었는데요. 사용하는 카드사 앱이나 홈페이지에 들어가셔서 바로 확인을 하시기 바랍니다. 저는 출시때부터 신청을 해서 가끔 사용중이고 현재는 100%로 설정한 상태입니다.

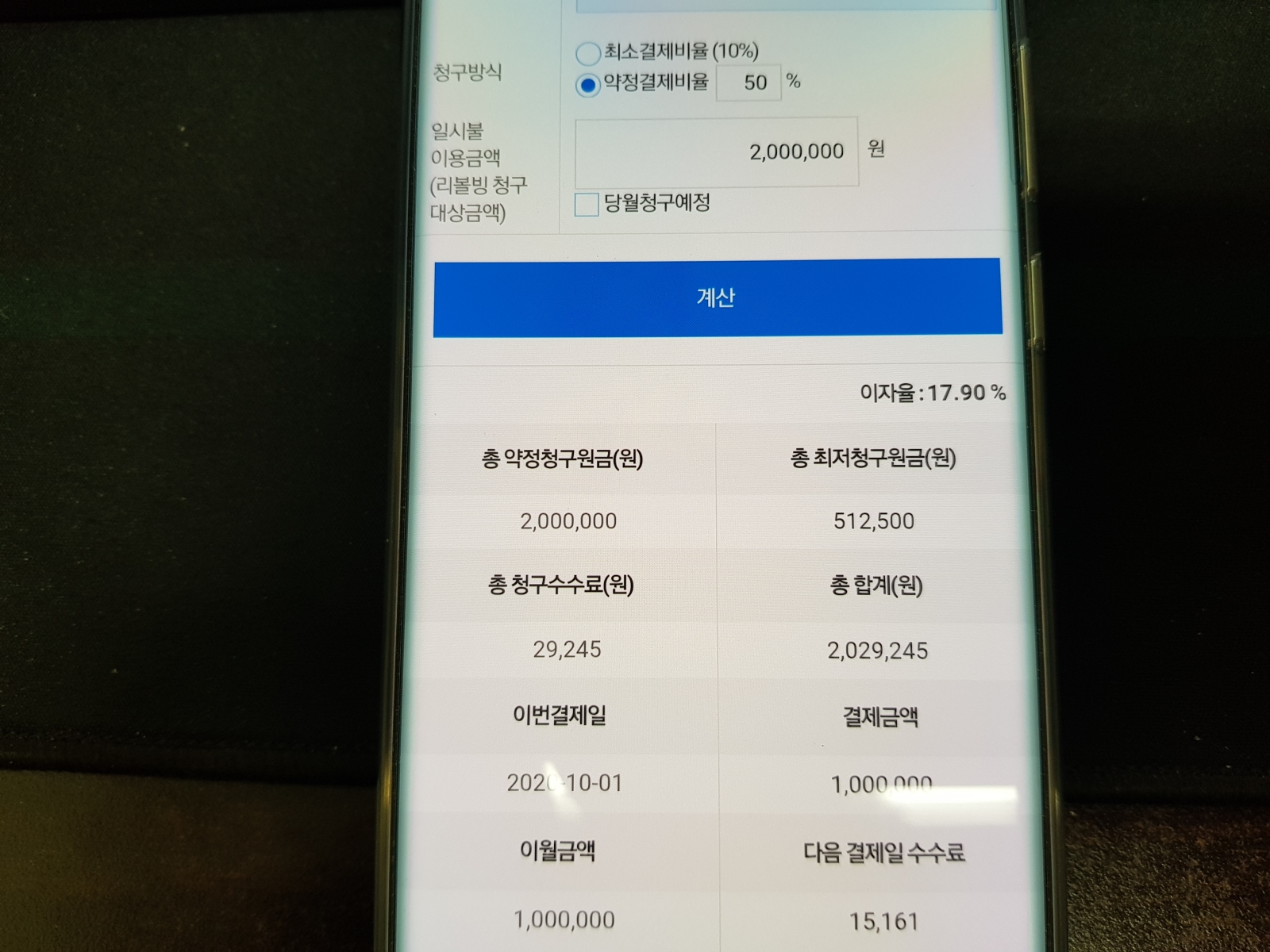

위와 같이 약정결제비율을 10%~100%까지 설정을 할 수 있습니다. 50%로 예를 들어보겠습니다. 이번달 청구금액이 200만원이면 이 중에 50%인 100만원만 청구가 되고 나머지 금액은 이월이 됩니다. 공짜냐구요? 그건 아닙니다. 이자가 불게 되는데 위와 같이 저는 연 17.9%가 적용되었습니다. 개인신용에 따라 크게 차이가 있습니다.

진짜 급할때 잠깐 사용하면 득이 될 수 있지만 이게 습관이 된다면 좋지 않은 결과도 초래하게 됩니다.

현재 신용카드 리볼빙 서비스에 가입이 되어 있는 사실조차 모르는 분들도 계시는데 이글을 보시면 바로 확인해보시기 바랍니다.

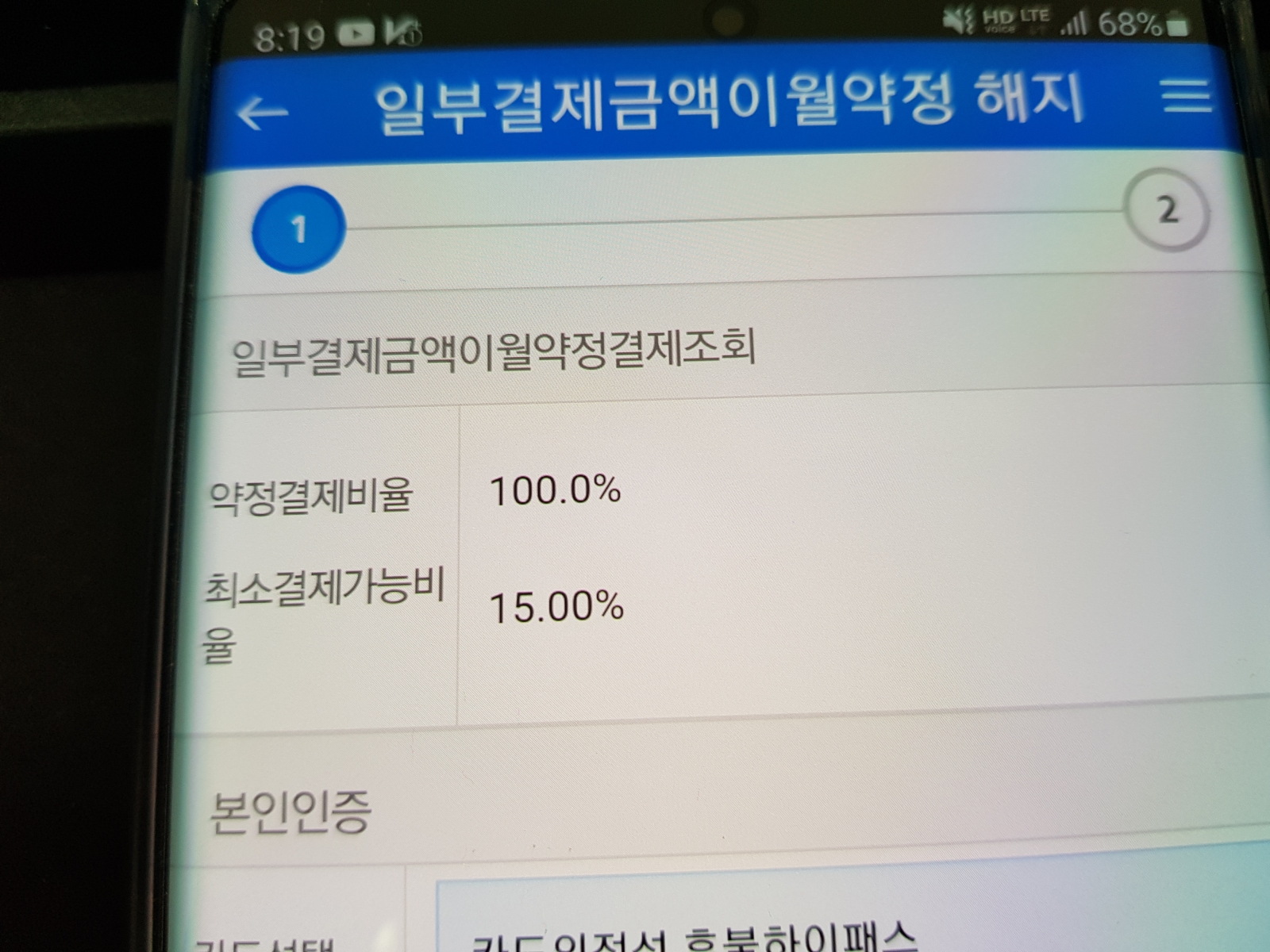

100%로 되어 있으면 문제가 없으나 80% 이런식으로 되어 있으면 계속해서 이월이 되고 있고 이자도 빠지고 있는 상황입니다.

위와 같이 리볼빙은 적절하게 사용을 하면 나쁘지 않은 서비스지만 정확히 알지 못하고 무턱대고 사용하게 되면 계속해서 상환해야될 원금이 쌓이게 될 수 있습니다. 우선 받았다면 결제비율을 100%로 빠르게 상환을 하시길 바랍니다. 만약 갚기 어렵다면 저금리로 이용할 수 있는 비상금대출을 알아보셔도 대환하는게 이득일 수 있습니다.

'핫도그씨의 경제.재테크' 카테고리의 다른 글

| 미국주식 실시간 시세 확인 4가지 (1) | 2020.10.06 |

|---|---|

| 비대면 주식계좌개설 방법 (0) | 2020.10.05 |

| 주택연금 수령액 계산 (0) | 2020.08.17 |

| 해외주식 거래 시간 수수료 정리 (0) | 2020.08.12 |

| 주식 장마감시간 시간외단일가 거래방법 (0) | 2020.08.10 |

최근댓글